地震保険は必要ない?加入した方がいい人の特徴や費用について詳しく解説

地震大国として知られる日本ですが、近年の住宅は免震・耐震性能が高くなっているため「地震保険は必要ない」と考えている人も多いのではないでしょうか。

たしかに地震保険は保険料が高く、被害を受けた場合でも全額補償されるケースは稀です。しかし、地震保険に加入しておいた方が良いケースもあります。

そこで今回は、地震保険の必要性や補償内容、加入したほうが良い人などについて、詳しく解説していきます。地震保険の加入を検討しているという方は、ぜひ参考にしてください。

「地震保険は必要ない」は本当?

結論からいうと、地震保険が必要ないかどうかは個々の事情によって異なります。

地震保険は「地震や噴火、または、地震や噴火が原因の津波や火災による損害を補償する保険」ですが、被災すれば必ず補償されるわけではありません。

地震保険の保険金額は、火災保険金額の30~50%の範囲内で設定されるのが普通です。たとえば、火災保険が2,000万円の場合、地震保険の範囲は600~1,000万円となります。

つまり、2,000万円の家が全壊したときに支払われる保険金は最大で1,000万円となるのです。同じ家を再建しようとした場合は、1,000万円も不足してしまいます。

このように、地震保険に加入しても家の再建資金を全額補填できるわけではありません。経済的な損失を抑えるために加入するのが地震保険です。

なお、「損害保険料率算出機構統計集 2021年版」によると、2021年の地震保険世帯加入率は34.6%となっています。

【出典】損害保険料率算出機構「損害保険料率算出機構統計集2021年版」

近年は微増傾向にありますが、加入率は決して高くありません。

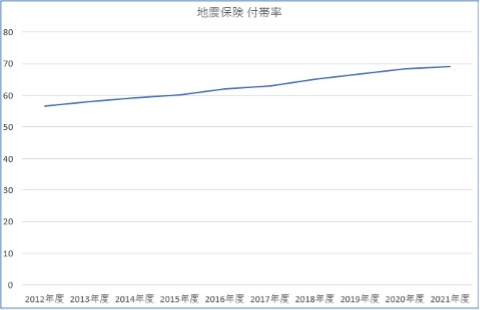

ただし、世帯加入率は全世帯が対象となるため、実態と離れている可能性があります。地震保険の加入を検討しているなら「付帯率」を参考にした方がいいでしょう。付帯率とは「火災保険に地震保険が付帯された割合」です。

損害保険料率算出機構統計集2021年版によると、2021年度の地震保険付帯率は69%となっています。火災保険を契約した人の約2/3は地震保険にも加入しているようです。付帯率も近年では微増傾向にあります。

地震保険に加入した方がいい人の特徴3つ

次に該当するような人は、地震保険に加入した方がいいでしょう。

1.地震リスクの高い地域に住んでいる人

地震保険が必要ないかどうかは、居住地域の地震発生リスクを考慮して決めた方がいいでしょう。地震保険の加入率にも地域差があります。

損害保険料率算出機構統計集2021年版によると、加入率がもっとも高い都道府県は宮城県の52.7%、もっとも低いのは沖縄県の17.6%です。

なお、地震の発生リスクは都道府県だけではなく、市区町村によっても異なります。地震保険への加入を検討する際には、ハザードマップなどで居住地域の地震発生リスクを確認しておくといいでしょう。

2.住宅ローンが残っている人

地震で家が全損した場合、住めなくなった家のローンを払いながら新しい家の居住費も払う必要があります。

自然災害による倒壊でも住宅ローンは免除されません。そのため、被災後の生活を立て直すには、地震保険が不可欠になります。住宅ローンを組んでいるなら、地震保険への加入を考えた方がいいでしょう。

3.被災で失職する可能性がある人

被災により事業の再開が困難になる人は、地震保険に加入しておきましょう。具体的には次のような仕事が該当します。

- 自営店舗、個人事業主

- 飲食店

- エンタメ業

- 観光業

など

逆に、全国展開している大企業や公務員などは被災の影響が少ないため、地震保険に加入する必要性は低くなります。

地震保険による補償内容は?

地震保険は「建物」と「家財」に対する被害を補償する保険です。「建物」には門や塀なども含まれます。また、「家財」は居住用の建物に収容されているテレビや衣類などが対象となります。

ただし、対象となる家財は「生活に欠かせない動かせる物」です。自動車や動植物、現金、有価証券などは補償の対象外となるので注意しましょう。

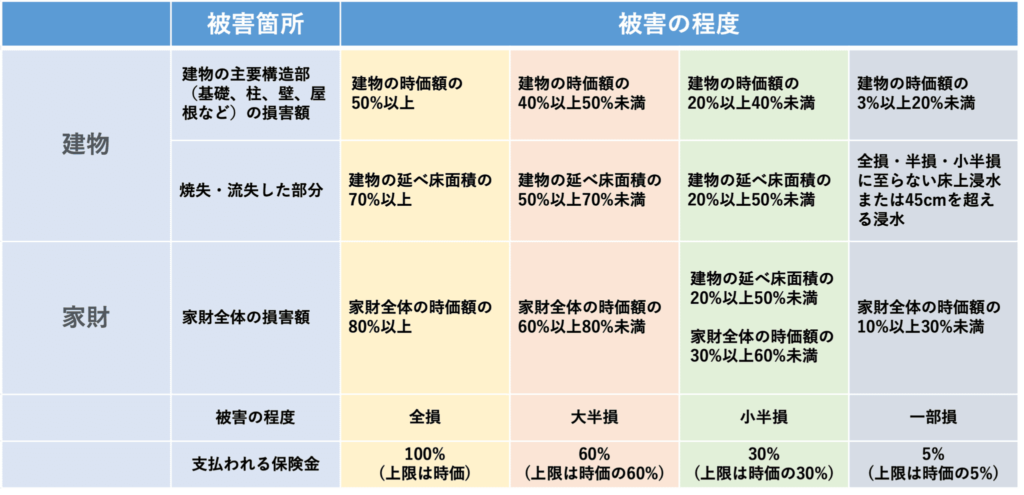

また、地震保険は実際の損害額ではなく「損害の程度」に応じて保険金が支払われます。損害程度の判断基準は下表となります。

建物の損害程度は、主要構造部の損傷状況で判断されます。木造住宅であれば基礎や屋根、外壁などの損害が判断材料です。

地震保険の費用はどれくらい?

地震保険の費用は「居住地域」と「建物の構造」によって異なります。地震の発生リスクが高い居住地域は保険料も高額になるため、事前に確認しておくといいでしょう。

なお、建物の構造は「イ構造」と「ロ構造」に大別されます。「イ構造」とは、鉄筋造やコンクリート造りの建物です。耐震性が高いため、保険料は安く設定されています。

「ロ構造」は木造などの建物です。地震による倒壊するリスクが高いため、保険料も高くなります。

なお、主な地域の保険料の例(保険金額1,000万円あたり、保険期間1年、割引適用なし)は下表のとおりです。

| イ構造 基本料率 | イ構造 保険料の例 | ロ構造 基本料率 | ロ構造 保険料の例 | |

|---|---|---|---|---|

| 北海道、青森県、秋田県、京都府など | 0.73 | 7,300円 | 1.12 | 11,200円 |

| 福島県、宮城県、大阪府、宮崎県など | 1.16 | 11,600円 | 1.95 | 19,500円 |

| 茨城県、高知県など | 2.30 | 23,000円 | 4.11 | 41,100円 |

| 東京都、神奈川県、静岡県など | 2.75 | 27,500円 | 4.11 | 41,100円 |

【参照】:損害保険料率算出機構「地震保険基準料率のあらまし」

なお、1年間の地震保険料は下記の式で求めることができます。

<1年間の保険料=1,000万円/1,000×基本料率>

まとめ

地震保険が必要ないかどうかは、居住地域の地震発生リスクや、抱えている住宅ローンの状況などによって変わります。

いずれにしても、地震保険は「被災後の再建をサポートする保険」であることを忘れないようにしましょう。被災したからといって全額が補償されるわけではありません。

地震保険の費用は異なりますが、耐震性の低い木造住宅などであれば、保険料が高くなりがちです。耐震性に優れた建物は、居住地域やローンの状況を勘案したうえで加入を判断するといいでしょう。

ご相談・お問い合わせ窓口

床下、給水管や排水管などお住まいに関する不安がありましたら、お気軽にご相談ください。しつこい営業は一切しませんのでご安心ください。