地震保険とは?意外と知らない補償内容や保険料を徹底解説

日本は地震大国として知られているため、万が一に備えて地震保険に加入しておきたいところです。地震が原因の火災や損害は火災保険でカバーできないこともあります。

今回は、地震保険についてわかりやすく説明していきます。保険料や補償の対象も詳しく紹介しますので、加入を検討している人はぜひ参考にしてください。

地震保険とは?

地震保険とは、地震や噴火、また、地震や噴火が原因の津波や火災による損害を補償する保険です。近年の住宅は技術の発達によって免震・耐震性能が高くなっていますが、津波や火災で大きな損害を被る可能性は否定できません。

火災については火災保険で対応できますが、地震や噴火が原因の津波・火災・損壊・埋没・流失は補償されないので注意が必要です。

なお、地震保険は必ず火災保険とセットで契約することになります。単体では契約できません。また、火災保険と地震保険をそれぞれ別の保険会社で契約することもできせん。

地震保険の補償内容

地震保険の補償対象は「建物」と「家財」です。門や塀なども建物に含まれます。家財はテレビや冷蔵庫、衣類など、居住用の建物に収容されている物が対象です。

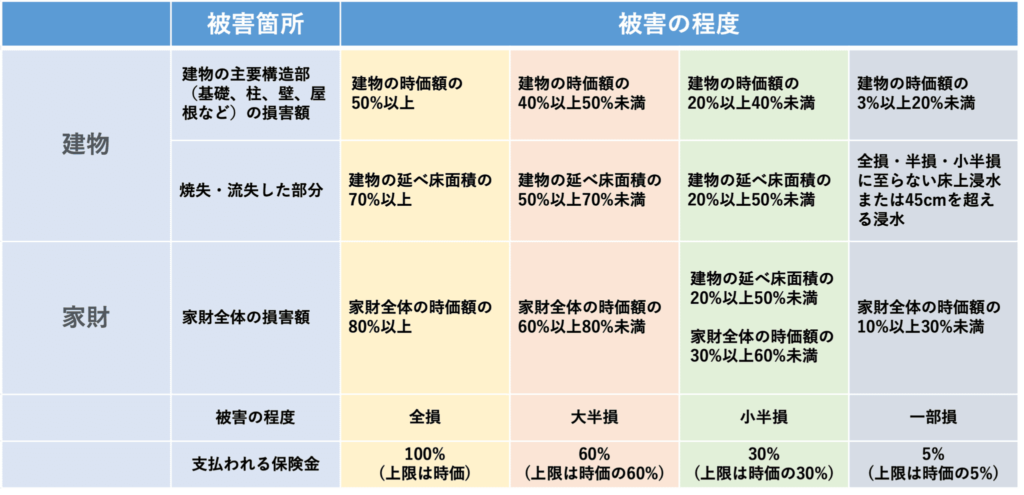

なお、地震保険の保険金は実費ではなく、損害の程度に応じて支払われます。損害程度の判断基準は下表のとおりです。

たとえば、保険金額が1,000万円の場合、全損なら1,000万円、大半損は600万円、小半損は300万円、一部損は50万円が支払われます。

地震保険の補償対象外となるものは?

地震保険の補償対象は建物と家財ですが、すべての家財が補償の対象となるわけではありません。対象となるのは原則として「生活に欠かせない動かせる家財」です。具体的には電化製品や家具、衣類、食器などが該当します。システムキッチンや浴槽は家財ではなく「建物」に含まれるので注意しましょう。

なお、動かせるものであっても自動車や動植物、現金、有価証券などは補償の対象になりません。また、下記のようなケースでは地震保険の保険金は支払われません。

- 紛失または盗難による損害

- 地震等が発生した翌日から10日が経過した後で生じた損害

- 「門」「塀」「垣」のみに生じた損害

など

被害に遭ってから慌てないためにも、事前に補償内容を確認しておきましょう。

地震保険の保険料はいくら?

地震保険の保険料は建物の構造と都道府県によって異なります。

建物の構造

地震保険における建物の構造は、次の2種類です。

<イ構造>

「イ構造」に該当するのは、鉄筋造やコンクリート造の建物です。このような建物は耐震性が高いため、保険料が安く設定されています。

<ロ構造>

「ロ構造」に該当するのは、木造などの建物です。地震で倒壊するリスクが高いため、保険料も高くなります。

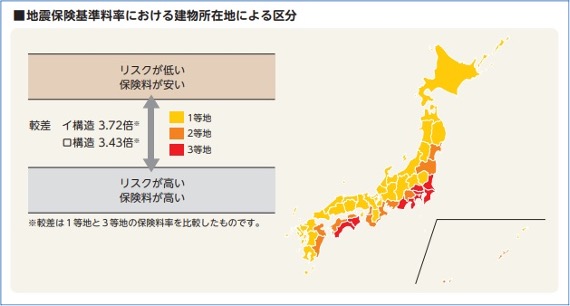

都道府県

地震保険の保険料は建物の構造だけではなく、都道府県別の地震発生リスクも考慮されます。

主な地域の基本料率(保険金額1,000円につき)と保険料の例(保険金額1,000万円あたり、保険期間1年、割引適用なし)は下表のとおりです。

| イ構造 基本料率 | イ構造 保険料の例 | ロ構造 基本料率 | ロ構造 保険料の例 | |

|---|---|---|---|---|

| 北海道、青森県、秋田県、京都府など | 0.73 | 7,300円 | 1.12 | 11,200円 |

| 福島県、宮城県、大阪府、宮崎県など | 1.16 | 11,600円 | 1.12 | 19,500円 |

| 茨城県、高知県など | 2.30 | 23,000円 | 4.11 | 41,100円 |

| 東京都、神奈川県、静岡県など | 2.75 | 27,500円 | 4.11 | 41,100円 |

なお、1年間の地震保険料は下記の式で求めることができます。

<1年間の保険料=1,000万円/1,000×基本料率>

地震保険の保険料を抑える方法

建物の耐震性能によっては、地震保険の割引が適用されます。

| 割引制度 | 割引率 |

|---|---|

| 建築年割引 | 10% |

| 耐震等級割引 | 10~50% |

| 免震建築物割引 | 50% |

| 耐震診断割引 | 10% |

割引の重複適用はできませんが、最大で50%引きになるので、地震保険の加入前に適用されるかどうかを確認しておきましょう。なお、割引が適用されるためには、所定の確認資料を提出する必要があります。

なお、地震保険料は所得控除の対象にもなります。控除の限度額は所得税が最大で50,000円、住民税は最大25,000円です。所得控除を受けたい場合、会社員の方は年末調整、自営業やフリーランスの方は確定申告が必要になります。

まとめ

地震保険に加入していないと、地震・噴火、これらによる津波を原因とする損壊・埋没・流失などの損害に対応できません。火災保険に加入しておけば地震保険は必要ないと考えている方も少なくありませんが、地震が原因の火災も補償の対象外となるため、万が一に備えて加入しておきたいところです。

地震保険の保険料は建物の構造や居住している都道府県によって異なります。場合によっては保険料が高額になりますが、耐震性能に応じた割引や所得控除などを利用すれば、保険料を抑えることも可能です。

また、建物の主要構造部分(基礎、柱、壁、屋根等)に劣化箇所があれば、現在加入している地震保険の補償を利用して建物の修繕ができる可能性もあるため、以下の「ご相談・お問い合わせ窓口」からお電話もしくはメールにて当社にご相談ください。

ご相談・お問い合わせ窓口

床下、給水管や排水管などお住まいに関する不安がありましたら、お気軽にご相談ください。しつこい営業は一切しませんのでご安心ください。